新築の注文住宅を建てる資金計画〜予算決めは総返済額で決めましょう〜

新築の注文住宅を建てる時、気になるのは資金計画では無いでしょうか。

あんな家にしたい

こんな家にしたい

理想はたくさんあれども、やっぱり気になるのが資金計画です。

実は注文住宅を建てる際に、自分で決めた資金計画に理由がある方と無い方が居ます。

そこで新築の注文住宅を建てている中尾建築工房から。

住宅ローンを借りる場合の、正しい資金計画のご説明をさしあげたいと思います。

1.あなたの資金計画に根拠はありますか

私は新築の注文住宅を専門にして、様々な家々を建てています。

注文住宅のカテゴリとしては、自然素材の家を専門に建てています。

自然素材は工業用製品と違って、そんなに安いモノばかりではありません。

ですから自然素材の家を選ぶ際には、資金計画をしっかり考える事をお勧めしています。

その経験から、誰もが資金の計画をする際に、どの様な資金計画を検討されているかも知っています。

ではまず、あなたの資金計画の根拠は一体何でしょうか?

- 月々の家賃と変わらない月額返済費

- 年収で借りられる金額

- 銀行に聞いて教えてもらえた限度額

ざっと新築の注文住宅を建てる時の資金計画は、この様な感じで決められているのではないでしょうか。

これらのどれを選んだとしても、ダメと言う訳ではありません。

ただしあまりにも厳しい資金計画を敷いてしまうと、あなたは注文住宅を建てる上で後悔する事になるかもしれません。

- 土地も希望のエリアからますます離れて行く

- 家もこだわりたかったけど諦める事が多くなる

- なんとか予算内に建てたが、あちこちに不満がある

この様な状態になってしまうと、なんだか残念な気持ちにならないでしょうか。

私も過去には、諦めようとした経験があります。

でも今は、なんとか頑張って理想の土地を購入して良かったと思います。

それは借り入れ枠を決める際、いろいろと考えを広げてみたからでもあります。

それでは一般の方が見落としやすい、住宅ローンを有効活用する方法をご紹介して行きますね。

2.借り入れ額ではなく総返済額を知る

住宅ローンを借り入れすると、それは返済する必要がありますよね。

「当たり前の話をするな!」

と思わず声に出してしまう方が、居るかもしれません。

でも、実際に借り入れした金額と、返済する金額は同じなのでしょうか。

当然の話になりますが、住宅ローンを借り入れする際には利息が発生する事になります。

ただし実際には、この利息がいくらになるのか認識をしてない方が居らっしゃる場合があります。

その率、実に多いのも本当の話です。

これらの利息は、どの様に変動する事になるのでしょうか。

あなたは見たくないかもしれませんが、この先を読み進めれば。

嫌が応にも分かりますので、勇気を出してご覧になってみてください。

土地と建物を住宅ローンで借り入れする場合、仮に5,000万円の借り入れをしたとしましょう。

金利は0.7%で以降は変わらないと仮定して、総返済額を算出したいと思います。

「見たくないなぁ」

なんて、思ってるそこのあなた!

そんな事ではいけません。

現実を直視するためにも、しっかりと御覧頂きたいと思います。

では、行きましょう。

これに対する利息はと言えば。

この様に利息が出る事が分かりますね。

- 借り入れ金額5,000万円

- 金利0.7%

- 返済期間35年

- 月返済額13万4260円

- 総返済額5,638万円

- 利息分638万円

この様な計算になります。

5,000万円を35年間で返済する利息としては、638万円になる事が分かりました。

この金額を多いと思うか、少ないと思うかはあなたの自由です。

様はこれだけの利息が掛かりますと言う事になりますね。

今の時代は低金利の時代ですから、これだけの数字で済んでいます。

ですから、利息自体は大変低いと言えるのです。

ただし親御さんが家を建てた頃の利息は、どの様な利息の数字だったのでしょうか。

ここではバブル時代の再現をしたいと思います。

バブル期はそれこそ好景気でした。

好景気だからこそ、住宅ローンの利息も大幅に上がる事になります。

当時は公定歩合と言う基準金利が、景気が良い為に高い数字でした。

その代わりに預貯金の利息も、大変高い数字だった時代です。

バブル期は公定歩合が5%程度だったので、実際には金融機関がそこからさらに+の利息を取ります。

ここではひとまず公定歩合を基準として、総返済額を算出してみたいと思います。

- 借り入れ金額5,000万円

- 金利5%

- 返済期間35年

- 月返済額25万2324円

- 総返済額10,598万円

- 利息分5,598万円

まさかの大台ですが、借りた5,000万円よりも、利息の方が高い5,598万円と言う多大な利息になりました。

時代が好景気になると、この様に利息も大きく膨らんでいた過去があります。

この様な高い金利ですから、親御さんからは住宅ローンなんて借りるものではない。

そんな声もあるのですが、低金利と高金利を同じ様に考えてはいけません。

同じ5,000万円の借り入れですが0.7%と5%では、5,000万円弱の開きが出てしまいます。

さすがバブル期と言ってしまえば、それで終わってしまうかもしれません。

ですが日本には、バブル期を凌ぐ好景気の時代がありました。

高度経済成長期です。

この頃の公定歩合は9%にも昇る、異常なまでの好景気でした。

では9%も、一応見ておきましょうか。

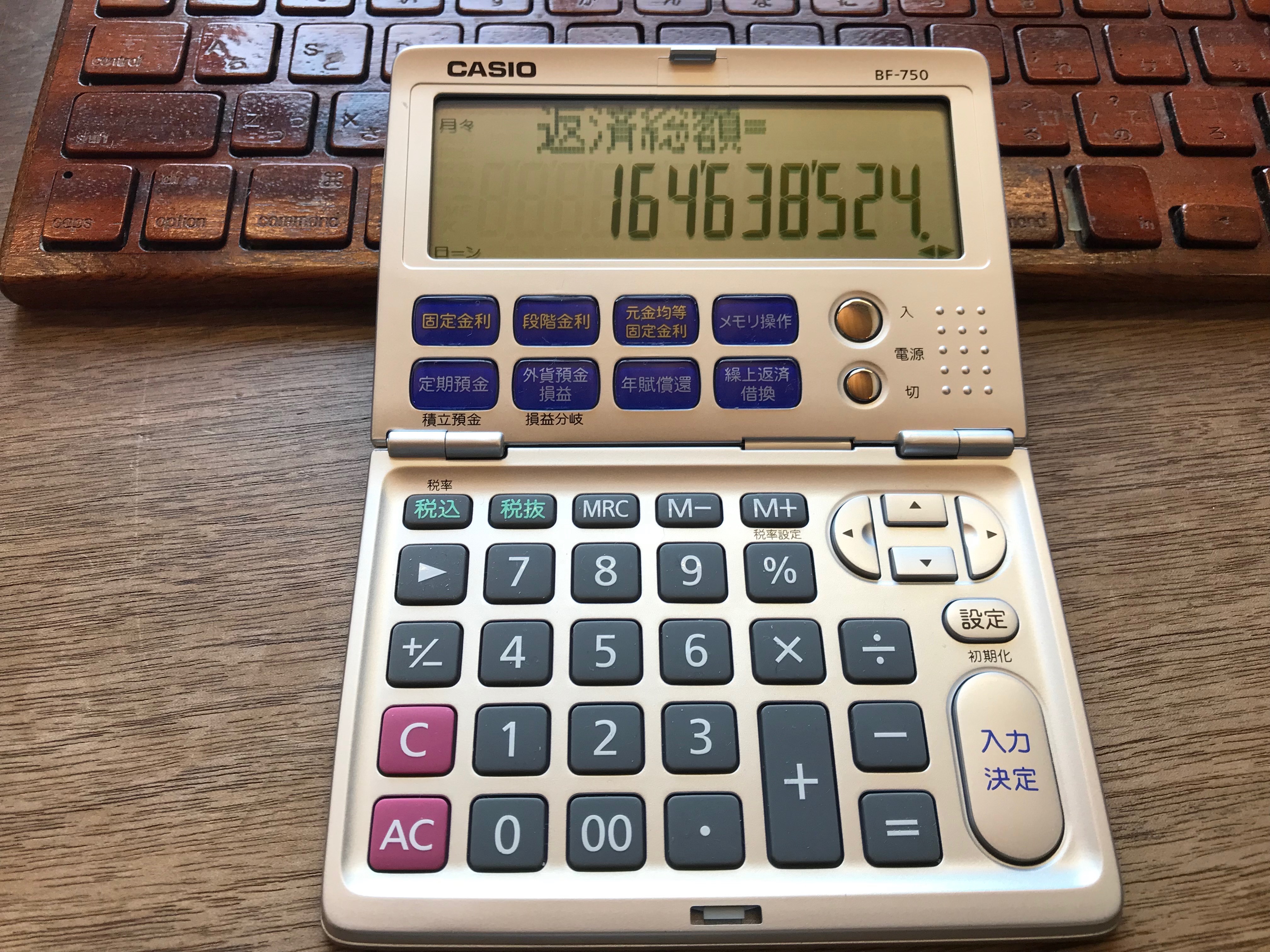

あまりにも高すぎる数字なので、いきなり総返済額を直球でご覧頂きましょう。

借り入れしたのは5,000万円です。

金利が9%になっただけで、元金の3倍以上の総返済額になりました。

- 借り入れ金額5,000万円

- 金利9%

- 返済期間35年

- 月返済額39万1996円

- 総返済額16,463万円

- 利息分11,463万円

ここまで来ると、何が何だか分からない数字になって来る事が分かります。

借りたのは5,000万円ですが、総返済額は元金の3倍以上の16,463万円にも登ります。

利息のみで一億円を超えますので、とてつもない時代だったと言えるでしょう。

これらの時代背景が過去の日本には、実際にありました。

ですから親御さんが、住宅ローンの心配をするのは当たり前の話です。

繰上げ返済をする様にと促すのも、親だからこそ心配をして言ってしまうのもうなづけると思うのです。

ただし、今の時代は低金利の時代です。

ここまで莫大な利息が発生する訳ではありません。

むしろここまで低くなった金利を、さらに低くしようと思えば出来る事を覚えておきましょう。

3.住宅ローンが5年経過したら借り換えを検討する

住宅ローンを組んだら、借りた金融機関に返済をしなければなりません。

でもここで忘れないで頂きたい事があります。

それは金融機関は、ずっと同じ金融機関で無ければならないと言う事ではありません。

むしろ借り換えをする事で、さらに総返済額を下げる事が出来る事を覚えて頂きたいのです。

では、どの様な方法があるのでしょうか。

■某金融機関のセンター長からの回答

私は職業柄、某地銀のセンター長とのつながりがあります。

借り換えの件をぶっちゃけ話で回答して頂いた経験がありますので、ここでその内容をお伝えしておきます。

「金融機関として借り換えをされてしまうのは、大変残念な事です。

借り換えが出来る条件としては、概ね5年ほど返済を継続して頂ければ、実績とみなして当行は受け入れをさせて頂いております。

さらに少しでも昇給がある場合は、債務者の方の属性も良いと見れます。

厳選徴収票などは、少しでも上がっていれば有利になります。

でも借り換えの受け入れは喜んで致しますが、当行から他行への借り換えは出来ればお願いしたく無いのですが・・・」

- 5年間は借りた銀行に返済する

- 給与は少しでも上がっていた方が良い

この様な条件になったのであれば、ぜひ借り換えを検討して頂きたいのです。

借り換え先の金融機関は、ネット銀行を選びましょう。

ネット銀行は注文住宅を建てる場合、適用出来ない住宅ローンです。

建売住宅やマンション購入であれば、建物は完成しています。

ですからネット銀行でも融資は受けれます。

注文住宅は土地を購入して、それから打ち合わせを重ねて建築を進めて行きます。

未完成の状態では土地の融資も出ませんし、建物のローンも降りません。

ですから建てる際には、その時に融資可能な銀行を選びましょう。

そして5年が経過したら、しっかりとネット銀行に借り換えをする事で、少しでも利息で無駄に支払う分を少なくする方がマストだと思います。

銀行も今の時代は、とんでも無い状態になってしまった業界の一つです。

人材よりもAI優先で、生き残れるのはほんの少しの人材です。

実際に未来のある若手の銀行マンは、銀行職から離れているくらいです。

憧れだったメガバンクや地銀への就職が、まさかの大どんでん返しになっている証拠とも言えます。

地銀やメガバンクには支店を多数所有しています。

ここには多額の固定費の支出をせざるを得ません。

ですがその反面で、ネット銀行には支店がありません。

その分だけ利息を下げて、住宅ローンの借り換えをする事が出来ます。

注文住宅を建てるならぜひ5年を目処にして、ネット銀行に借り換えされる事をお勧めしたいと思います。

4.団体信用生命保険がある事も忘れずに

住宅ローンは組んだら終わりではなく、借り換えをする事でさらに利息を減らせる方法がお分かりになられたかと思います。

さらに今時の住宅ローンには、ありがたい団体信用生命保険という保険があります。

■団体信用生命保険(団信)とは

住宅ローンの返済中に万が一のことがあった場合、保険金により残りの住宅ローンが弁済される保障制度です。

住宅ローンを利用する場合には、万一の不測の事態も考えなければなりません。そのとき収入が激減すれば、たとえ一般の生命保険に加入していても、受け取った保険金を生活費に回さざるを得ず、マイホームに住み続けるのは難しくなります。

そんなとき、団信に加入していれば、万が一のときに、生命保険会社から支払われる保険金によって住宅ローンの残債務が弁済され、残されたご家族に住宅ローンが残らず、マイホームに安心して住み続けることができるのです。

※ARUHI住宅ローンから抜粋

団体信用生命保険について、さらに詳しくは下記のリンクをご覧になってください。

これらの様に団体信用生命保険に守られている事で、実際に総額を返済するかどうかは分からないのです。

私が常々言い続けているのは、これらの事です。

- 繰上げ返済はしないでください

- 預貯金は繰上げ返済するつもりで貯めてください

繰上げ返済しないのは、団体信用生命保険に守られているからです。

ただしいつまで景気の悪化が続くかは分かりません。

無いとは思いますが好景気にシフトしたなら、その時に返済出来る様に預貯金はして下さい。

ただし団体信用生命保険がありますので、適度な返済にしましょう。

繰上げ返済をしない分、とにかくお金をパッと使うと言う事ではありません。

しっかりと預貯金はしておいて、タンスにお金を入れておきましょう。

ここではあなたには大変申し訳ないのですが、あなたに何かが起きた事を想定しましょう。

もしもあなたの身に何かあったとしても、あなたの家族には団体信用生命保険によって土地も家も残ります。

あなたが繰上げ返済をしなければ、あなたの口座には当面の生活を保証出来る預貯金が残ります。

繰上げ返済をしてしまえば、あなたは安心出来るかもしれません。

でも家庭を守る奥様としては、預貯金が残った方がありがたいのでは無いでしょうか。

この様に何かあった時を想定して、繰上げ返済をしないと言うのが低金利時代の鉄則です。

これはとっても大切なお話になりますので、ぜひ奥様とも一緒にこの記事を見て頂く事を強くお勧めしておきたいと思います。

この様に借り入れをする際には、借り換えが出来たり。

そして団体信用生命保険によって、あなたも家族も守られる事が分かりました。

ですから資金計画の枠は、あなたが自分で設定するよりも金融機関の枠を考えた方が良いのです。

注文住宅で起こりやすいのは、あれもこれも諦め過ぎると言う事です。

あれもこれも諦め過ぎた結果、不便や不満が残る様では後悔先立たずと言う言葉通りになってしまいます。

35年間を頑張って支払い続けているにも関わらず、新築時で抑えてしまった事によって。

多大なジャブが奥様から繰り出されてしまう事も、あなたの頭の中にはしっかりと入れておいて頂きたいのです。

- 欲しかったキッチンの設備機器たち

- 憧れていた無垢のフローリング

- 女性目線のストレートな動線

- 家事や育児に疲れない家

- お友達を呼びたくなる家

これらをあまりにも諦めさせると、後々ジャブが来るどころではないかもしれません。

後々に奥様から右ストレートがガツンと来るくらいなら、少しばかりのコストアップは叶えてあげて欲しいのです。

その結果あなたは男性として、一家の主人の役目を果たしたとも言えるのです。

まとめ

いかがでしたでしょうか。

新築の注文住宅を建てる為には、適当な資金計画ではなく総返済額で決める事がお分かりになったかと思います。

無駄な利息を支払う事なく、納得の新築の注文住宅を手に入れてください。

可能であるなら奥様には、最高のキッチンや収納スペースを提供してあげて欲しいと思います。

きっと新築した後に、建てた良かったと思える家になるはずですよ。