ちょっと待って!住宅ローンそれでいいの?

皆さんは家で新聞などをご覧になっていますでしょうか?

私が自宅で見ている新聞は神奈川新聞です。

ホントは日本経済新聞(以下日経に置き換えます)が見たい・・

でも、嫁さんが九州から出てきているので、住んでいる地域専門の神奈川新聞が良いと言われました・・・

そんな事もありまして、私の家では神奈川新聞なのですが、日経が良いのは家を建てる方にとっては、とっても有益だったりするんです。

日経の特色と言えば、投資や税金、金(きん)に保険等々の情報が、他誌に比べて情報が早いのが特徴なんです。

情報が早い=早めに行動に移せると言う事ですよね。

私はこういった仕事柄、コストカッターと呼ばれる事もあったりします。

日経とは関係無さそうなのですが、実は関係あるんです。

家の素材などについては、ありとあらゆるコストダウンが出来ていないと、良い建物をリーズナブルな価格で提供する事は出来ません。

でもわたしがどんだけ頑張ったとしても、柱一本4,000円のモノを2,700円にして、一棟辺り100本使うから・・

ていうコストダウンを地道にやっていたりするんです。

でも、やはり最大のコストダウンとなるのが。。

そう、住宅ローンの金利差なんですよね・・

つまり仕事柄、こういった情報を知り得る事で、引渡しを終えたオーナー様にも、私が知識を持っていれば説明をする事も出来る訳ですよね。

こういった理由が私の日経が好きな理由なのですが、実は昨日、家を建てる、もしくは建てた後の方にとって、とっても有益となる情報がありました。

こういった情報を色々な方と打ち合わせをしてますので、私からお話している方も居れば、聞いてない方もいらっしゃるかと思います。

でも日経は会員登録制となっておりますので、会員登録しないと見れません。

でも実は私、こっそり日経のWEB刊だけは会員登録しているので、見れちゃったりするんですねぇ。。

なので、ここにこっそりと良い記事を貼り付けさせて頂きますね。

***以下転載***

住宅ローン パターン別借り換え術

異次元緩和で変わる環境 もう慌てない

金利が過去最低の水準にある住宅ローン。日銀の異次元緩和で将来の金利上昇が意識されるなか、借り換えを検討する人が増えているようだ。3つのパターン別に、賢く借り換えるポイントを考えてみよう。

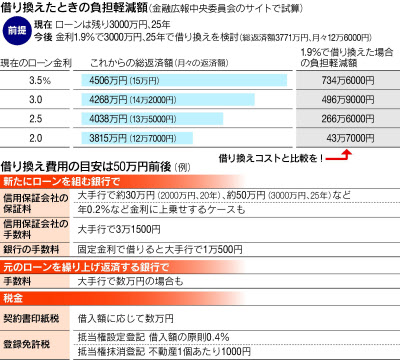

■固定→固定 金利差0.3%で得する場合も, 「金利が低い今のうちに借り換えておきたい」。5月上旬、JR東京駅前の「ソニー銀行 住宅ローンプラザ」を訪れた40代と30代の夫婦は話す。金利が過去最低レベルにある住宅ローン。将来の金利上昇の可能性をにらみながら借り換えを検討する人が増えている。三井住友信託銀行では年明け以降、相談件数が前年の倍以上に急増。ソニー銀行では「2度目、3度目の借り換えをするお客さんも珍しくない」(加藤和彦ローン事業統括部長)。, 借り換えが有利なのはどんなケースなのか。パターン別に考えてみた。まずは全借入期間を対象に固定金利型ローンを組んでいる人。より金利の低い銀行で新たに固定型ローンを組み、その資金で元のローンを一括で繰り上げ返済しようと考えている人は多いはず。金利水準を少しでも低くできれば当然、その分、利息負担を減らせる。どれくらい減るかを試算してみた(下表)。現在組んでいるローンは、残りの債務残高(残債)が3000万円、期間が25年だと想定。適用金利を3%だとすると、これから返済すべき総額(元本と利息の合計)は4268万円だ

これを、残債と期間を変えずに、金利1.9%の固定型ローン商品に借り換えるとしよう。この場合の総返済額は3771万円。つまり借り換えによって利息負担を496万円も減らせる計算だ。現在の適用金利が3.5%であれば、負担軽減額は734万円にもなる。残債が大きければ大きいほど、残りの期間が長ければ長いほど、金利低下による恩恵を受けやすくなるので、借り換えを積極的に検討したいところだ。

問題は借り換えにはかなりの費用がかかる点だ。いくら利息を軽減できてもコスト倒れしては意味がない。費用の中で特に負担が重いのが、貸し倒れリスクを銀行が回避するための保証料。大手行では3000万円を35年で借りたら約60万円、2000万円を20年で借りたら約30万円といった具合だ。ほかに事務的な手数料や元の銀行に払う繰り上げ返済手数料、契約書に貼る印紙税、抵当権設定登記にかかる登録免許税などがある(前ページの表)。トータルの費用は条件次第だが、「2000万円を20年で借りる場合、一般的な目安は50万円」(FPの深田晶恵さん)。元のローンを一括で繰り上げ返済すると、払ってあった保証料の一部が返金されることもある。ある大手行では、3000万円を35年で借りて保証料約60万円を払い、10年後に借り換えると、約20万円が戻る。これを新しいローンの借り換え費用に充てられる。上記のケースでは、現在組むローンの金利が2.0%と低めの人(借り換え後の負担軽減額は43万円)でも、保証料不要の銀行などでは、借り換えを検討する余地はある。FPの竹下さくらさんは「ローンの残りが1000万円以上、10年以上なら、0.3%の金利差でもお得になるケースがある」と話す。

■変動→固定 今か将来か、負担見極めて, 2%の物価上昇という目標を掲げた日銀。物価上昇に伴い将来的に金利が上昇する可能性がある一方、強力な金融緩和によって当面金利は低い水準に抑え込まれる見通しだ。

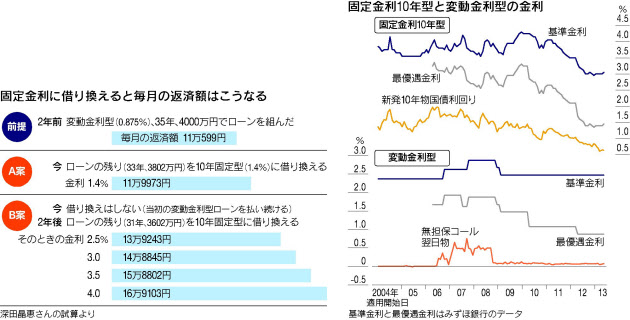

半年ごとに金利が見直される変動金利型住宅ローンを組んでいる人の中にも、そのシナリオに基づき、当分の間は変動型のままにしておき、低めの金利を享受しようと考える人は多い。変動型ローンの金利は短期の市場金利に連動し、その短期金利は日銀が事実上コントロールできるため、確かに利息負担は当分、軽いままで済みそうだ。ただし要注意なのは、いざこれから固定金利型に借り換えようとしたとき、その適用金利が大幅に上がっている可能性がある点だ。固定型ローンの適用金利は、長期金利をベースに決まり、その長期金利を日銀は必ずしもコントロールできない。あるケースを考えてみた(下図)。2年前の2011年に、変動金利0.875%、4000万円、35年でローンを組み、月々の返済額が約11万円(適用金利は一定と仮定)という場合だ。

今から2年後の2015年に、残債を固定型(10年固定期間選択型を想定)に借り換えるとする(B案)。そのときの適用金利が例えば2.5%なら、月々の返済額は約14万円。金利が高いほど返済額は増え、もし4.0%なら約17万円になる。FPの深田さんは「金利が上昇してからの月々の支払い負担に耐えられるか見極めてほしい」と話す。, 一方、現時点で見切りを付けて、固定型に借り換えるとしよう。月々の返済額は約12万になる(A案)。0.875%という低金利の変動型ローンと比べると返済負担は増えるものの、将来の金利上昇への不安からは逃れられる。

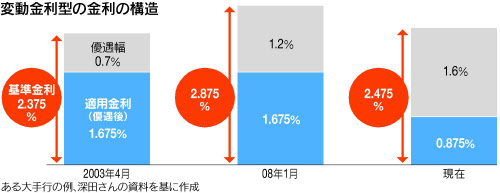

■変動→変動 実際支払う金利、0.8%台に, 変動金利型ローンを組んでいる人でより積極的に低金利の恩恵を受けたいという人もいるだろう。収入や貯蓄面で将来の金利上昇リスクに耐えられるだけの余裕があるなら、あえて別の銀行の変動型ローンへと借り換える手もある。いわば「攻め」の借り換えだ。変動型ローンの金利水準は表面上、ここ数年、低水準で横ばいが続く。10年前の2003年当時、ある大手行の金利は2.375%だった(下図)。現在の金利は2.475%と、ほとんど同じなので一見、借り換えをする意味はないように感じる。

しかし、これはあくまで「基準金利」の話だ。銀行は実際には、顧客の信用度などに応じて金利を優遇しており、優遇幅を差し引かれた後の水準が、実際に適用される金利だ。03年当時、この優遇幅は0.7%だった(当時の適用金利は1.675%)。この優遇幅は、いったん借りた後は、借入期間中ずっと変わらない。基準金利自体は、半年ごとに見直され、その時々の金利情勢によって変動する。現在、大手行が提示している優遇幅は1.6%前後。10年前より0.9%も拡大している。優遇後の適用金利で見ると、わずかに0.875%。拡大した優遇幅の恩恵を得るには、借り換えを検討する意味がありそうだ。前述したとおり、借り換えにはかなりのコストがかかることは再確認したい。「残りの支払期間が短く、金利が上がり始めてもどんどん繰り上げ返済して逃げ切れるという余裕のある家庭なら、変動を利用するのも手」(FPの竹下さん)。FPの深田さんは、「変動への借り換えは残債1500万円以下が目安」と話す。

***転載ここまで***

ということで、家を建てる、もしくは建てた後の方にとっては、とっても有益かつ、めんどくさいと思いつつも、必要な情報源ですよね。

考え方と言うのは人によっても千差万別です。

それだけに解釈を一つ間違えただけでも、大変なリスクを背負う事もありますし、逆転の発想をする事によって大きく得をする事もあります。

もしも自分の場合はどうすればよいのか。。と言う感じで迷われている方。

私の空き時間でよろしければ、お教えする事も可能ですよ。

今日は素材とか現場の事ではなくて、なかなかお勉強になるブログ記事だったかと思いまーす!